Innovare una necessità?

Più corretto considerare l’innovazione come una modalità di fare impresa.

Tutto cambia, come può il nostro business rimanere obsoleto?

Cashback di Stato, Pagamenti digitali e vendita on-line, scopriamo gli strumenti che oggi possono aiutare le PMI e gli Artigiani italiani a mantenere il dovuto presidio nel proprio mercato.

“Cashback o non Cashback!?”

Amletico dubbio che attanaglia l’attuale Esecutivo.

Più che un dubbio una matematica, dovuta, analisi.

Set-up a parte, quanto costa tenere in funzione la macchina?

Probabilmente tanto.

Quanto funziona il Cashback di Stato?

Sicuramente funziona, da capire se abbastanza.

Penalizza altre categorie/operatori escluse dal circuito?

Certamente sì!

Basti solo pensare a tutti i portali locali creati proprio per sostenere un determinato territorio, tagliati brutalmente fuori da questa iniziativa.

Come vedere nel week end nella Grande Distribuzione i reparti giocattoli transennati perché i negozi non possono rimanere aperti.

Lungi da noi giudicare, certamente è consentito analizzare.

I numeri del cashback di Stato sono sicuramente interessanti, dati di inizio Marzo riportano quasi 8 milioni di cittadini aderenti e più di 280 milioni di transazioni dalla sua attivazione.

I dati parlano chiaro, il cashback funziona. Considerarla la killer app diventa difficile (improbabile), come detto non sappiamo i costi per mantenere la macchina, sappiamo i difetti funzionali per chi non sta coinvolgendo.

Sicuramente è un’iniziativa che ha smosso un po’ le acque.

Almeno in apparenza.

Perché in realtà il cashback di Stato è solo una goccia nello tsunami che in questi anni sta travolgendo il commercio, digitalizzandolo.

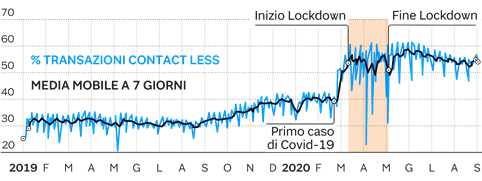

Nel 2020 il 55% dei pagamenti è avvenuto attraverso strumenti digitali.

Fonte Sole24Ore che riporta uno studio di Bankitalia.

Nel 2019 eravamo al 45%. Più di un acquisto su due oggi è effettuato digitalmente.

Il grafico mostra in modo chiaro che il trend era in crescita anche prima del periodo caotico che stiamo vivendo. Il COVID è stato solo un acceleratore.

Perché i pagamenti digitali crescono tanto?

Principalmente per tre fattori:

- Comodità: effettuare un pagamento con un click o con una carta è estremamente veloce e comodo, senza dover periodicamente fare bancomat (con eventuale relativo costo).

Inoltre non c’è la gestione del resto, in monete soprattutto. Saranno disperati i nipotini che avranno meno mance, casomai ne avranno meno ma più sostanziose 🙂 - Salute: COVID a parte, mia nonna diceva sempre “i soldi sono sporchi”. E’ vero, è sicuramente una fonte di possibile contagio. Da quante persone può essere toccata ogni giorno una banconota?

Oggi il COVID ci ha reso molto più sensibili e attenti anche a questi aspetti. - Sicurezza: andare in giro senza soldi nel portafogli probabilmente indurrà meno aggressioni per furti.

Sicuramente abbatterà il rischio di perdere i soldi. Molto più semplice bloccare una carta persa.

Tutto molto bello, ma l’utilizzo del digitale ha un costo.

Oltre alla percentuale, anche se in Italia il valore medio è inferiore a quello di altri paesi, abbiamo un costo fisso che è un limite importante per le transazioni con piccoli importi.

“Eppur si muove”

In realtà molti si stanno muovendo al fine di agevolare la transizione al digitale.

Oggi sono numerose le opportunità e iniziative a favore dei pagamenti digitali:

Lo Stato attraverso il Bonus POS per ottenere un credito di imposta del 30% sulle commissioni per ogni transazione.

Gli Istituti Bancari maggiori si sono mossi per annullare i costi fissi per transazioni sotto i 5 o 10 euro.

Mossa importante, oltre che per gli esercenti, sicuramente anche per loro strategia commerciale in quanto ci sono nuove realtà che stanno emergendo e che stanno prendendo loro mercato, come Sump, Nexy, Axerve, IZettle e Satispay.

Quindi oggi gli ostacoli al digitale sono marginali.

Come funzionano gli strumenti digitali?

Prevalentemente in 3 modalità:

- Il processo classico dove con carte di credito o debito il cliente paga attraverso un POS bancario tradizionale con cui l’esercente ha stipulato un contratto.

- Nuove opzioni di pagamento che, in aggiunta, NON in alternativa, al processo classico, offrono la possibilità di pagare direttamente con App (o come detto anche con carte di credito pre configurate nell’App) attraverso una App o un POS dell’esercente che avrà cruscotti di controllo più avanzanti per monitorare le transazioni e i clienti.

In questo caso i costi potrebbero essere diversi in base allo strumento scelto:

– se l’acquisto viene effettuato con l’App viene applicato un costo;

– se l’acquisto viene effettuato con carta o su un POS tradizionale viene applicato altro costo; - Ci sono poi App come Satispay che non si legano al processo classico e permettono di pagare solo attraverso la propria App e quella dell’esercente.

Processo pagamento digitali – elaboro.io

Quale strumento di pagamento digitale scegliere?

Gli elementi che dobbiamo valutare sono:

- Il costo, quello più in linea con la nostra attività e relativi volumi. Alcune soluzioni hanno solo un canone fisso, altri solo una percentuale sul transato.

Alcuni applicano percentuali fisse, altre modulati in base al valore del transato, superata una certa soglia viene applicata una scontistica importante. - Abilitazione o meno al circuito classico e relativo costo.

Non è consigliabile appoggiarsi ad esempio solo a SatisPay ma al momento avere anche un POS tradizionale contactless per accettare tutte le altre carte. - Altre funzionalità: cashback, pagamento tramite link (QRcode), tracciamento utenti, …

- Le funzionalità del POS, il seguente link descrive in modo ben dettagliato le caratteristiche di quelli più interessanti: https://guidapos.com

Vendita on-line, opportunità e dovere?

Oltre alla vendita tradizionale, in negozio, è importante valutare anche le persone che acquistano solo online: più 35% nel 2020.

Per alcune Attività potrebbe quindi essere molto utile avere un canale di vendita on-line.

Le possibilità anche in questo caso sono diverse e più indicate in base alle categorie:

- E-commerce è probabilmente più indicato per produttori o commercio di nicchia;

- Il Martketplace è più indicato per commercio in generale e come vetrina per alcuni prodotti, i costi generalmente sono alti;

- Portali locali sono utili per fare “catalogo” in un determinato comune o territorio;

- L’utilizzo dei Social più App di pagamento veloce sono adatti per chi ha prodotti che cambiano costantemente, come per l’abbigliamento;*

Alcuni esempi di modalità di pagamento alternative:

Scalapay permette di divedere un acquisto in 3 rate.

Utile per categorie costose come elettrodomestici, viaggi, abbigliamento grandi marche.

Per utilizzarlo serve avere un e-commerce e integrare la modalità di pagamento, il costo? Non esplicito e il supporto non ha risposto. Vi terremo aggiornati.

Splittipay permette di dividere un acquisto tra amici, ideale per prenotare un viaggio o fare un regalo di compleanno.

Anche in questo caso serve avere un e-commerce ed integrare la modalità di pagamento al costo di 2.8% sulla transazione.

Buyhoop è un Portale per un determinata località dove gli esercenti possono avere una vetrina on-line personalizzata e ottimizzata per la SEO Google, integrata con una sezione e-commerce per vendere prodotti, servizi o coupon. Permette inoltre di offrire promozioni sfruttando gruppi virtuali di acquisto dove persone diverse possono acquistare in gruppo prodotti differenti. Il costo è di 21 euro al mese e 1.4% + 25 centesimi sul transato.

Plick permette di effettuare pagamenti notificando un link tramite WhatsApp, SMS o e-mail.

Ideale per negozi di abbigliamento che avendo tanti prodotti e un ricambio veloce trovano oneroso gestire un e-commerce e molto più semplice condividere i capi direttamente su Instagram e Facebook.

Il costo dipende dalla banca aderente con cui viene attivato il servizio, sia per il mittente, sia per il destinatario.

Come abbiamo visto le possibilità di innovare sono numerose.

Naturalmente innovare ha un costo, ma certamente non farlo molto di più.

Ci sono persone che acquistano solo on-line oppure solo attraverso strumenti digitali,

quel mercato se non lo prendono gli esercenti, lo prendono altri.

Lo stanno già prendendo altri.

L’innovazione non dovrebbe mai essere vista come un costo, bensì come un investimento, un bene strumentale.

Andrea Chiericati | Innovation Manager | www.elaboro.io